Alphabet betreibt die weltweit größte Suchplattform Google.com. Doch das Wachstum dort stockt. Die Geschäftsführung sucht nach neuen Wachstumsmöglichkeiten. Findet Alphabet einen neuen Wachstumsmarkt oder verschwindet das Unternehmen nach und nach in der Bedeutungslosigkeit?

Inhaltsübersicht:

Geschichte

Die Geschichte von Alphabet begann 1995. Larry Page und Sergey Brin entwickelten gemeinsam den Vorgänger der Google Plattform. Die Löste jedoch wenig Begeisterung bei User und Investoren aus. Doch die beiden Studenten glaubten weiterhin an ihr Produkt und veröffentlichten 1999 die Google Suchmaschine. Bereits ein Jahr später wurde sie zum Marktführer.

2004 erfolgte schließlich der Börsengang. Das eingenommene Kapital wurde unter anderem für die Übernahme von Where2 genutzt. Dem Google Maps Vorgänger. In den folgenden Jahren tätigte Alphabet weitere wichtige Übernahmen wie das Handy Betriebssystem Android oder die Videoplattform YouTube.

Heute ist Google ein Monopol in der Onlinesuche. Das Management sucht nach neuen Wachstumsmöglichkeiten.

Management

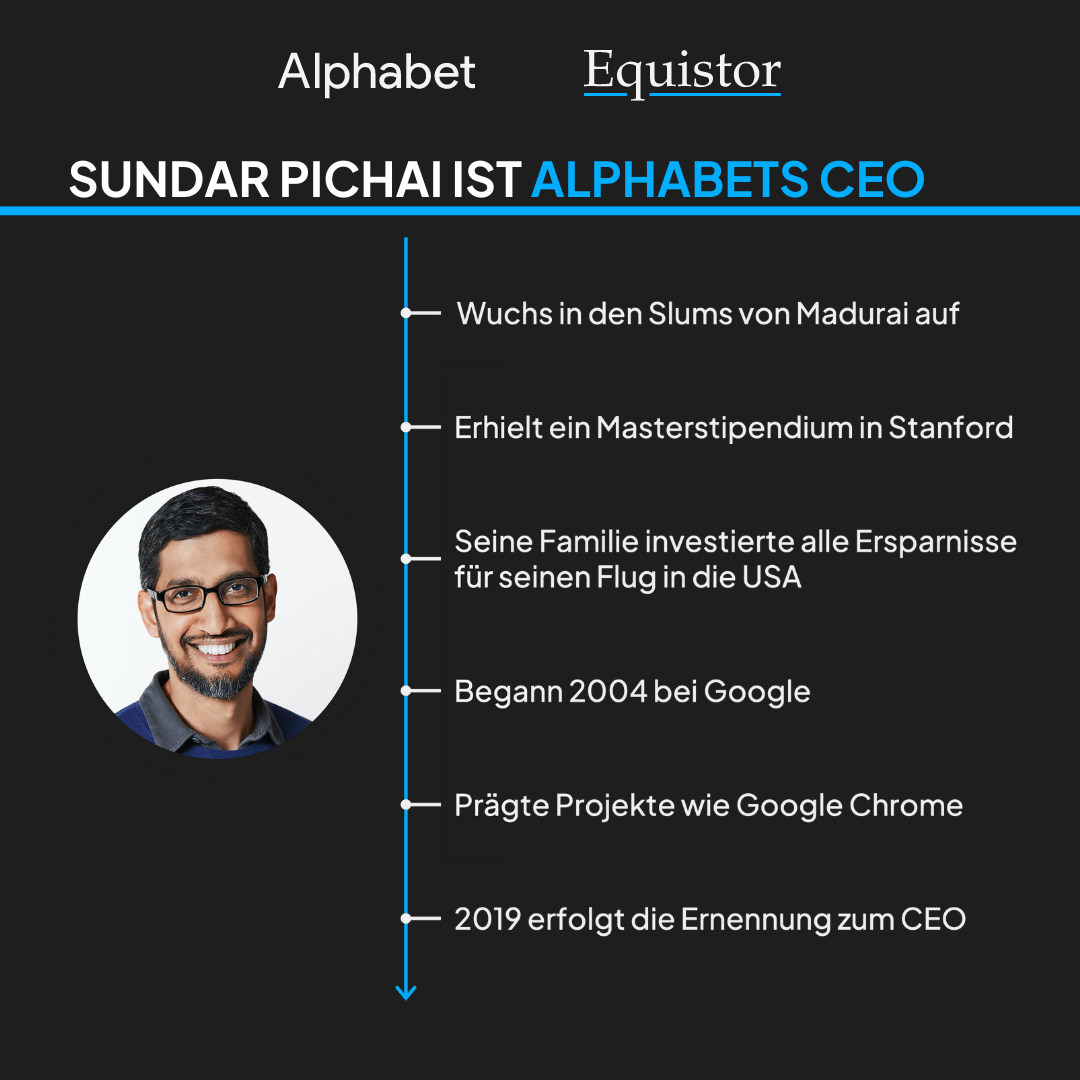

Der aktuelle CEO ist Sundar Pichai. Er übernahm das Amt 2019 von den Gründern Larry Page und Sergey Brin. Er arbeitet bereits seit 2004 bei Google und wirkte unter anderem an Google Chrome oder Google Maps mit.

Aktionärsstruktur

Alphabet hat drei verschiedene Aktienarten. Klasse-A-Aktien sind normale Aktien mit Stimmrecht. Klasse-B-Aktien besitzen 10-mal so viele Stimmrechte wie Klasse-A-Aktien. Klasse-C-Aktien besitzen keine Stimmrechte. Die Struktur ermöglicht es den Gründern, die Kontrolle über Alphabet zu behalten.

Für Aktionäre ist die Aktionärsstruktur ein zweischneidiges Schwert. Bisher haben beide Gründer gezeigt, dass sie langfristigen Wert für Aktionäre schaffen. Doch wenn die Kursgewinne oder das Wachstum ausbleiben, ist es fraglich, ob die Gründer gewillt sind, eine Dividende zu zahlen. Gemeinsam halten sie 11,3 % der Aktien.

Der aktuelle CEO hält eine kleine Aktienposition. Der Wert beläuft sich auf 250 Mio. USD. Damit liegt die Beteiligung unter 0,1 %. Die institutionellen Investoren Vanguard und BlackRock halten 6,9 % und 6,0 % der Aktien.

Branche

Onlinewerbung

Google finanziert seine Suchmaschine durch Werbung. Der Markt ist 521 Mrd. USD groß. Die Werbebranche im Allgemeinen gilt als guter Wirtschaftsindikator: Sinkende Werbeausgaben gehen für gewöhnlich mit einer schwächelnden Wirtschaft einher. Insgesamt ist die Branche damit zyklisch. Das gilt auch für die Onlinewerbebranche.

Die größten Player der Branche sind Alphabet, Meta und Amazon. Die Webseiten und Plattformen ziehen Millionen von Usern an. Diese können über Werbung schnell in Kunden umgewandelt werden.

Cloud Markt

Cloud ist nicht gleich Cloud. Der Markt ist 441 Mrd. USD groß. Die Services innerhalb des Cloud-Marktes unterscheiden sich noch einmal deutlich voneinander:

- Infrastructure as a Service (IaaS)

Gilt als Grundgerüst für jegliche Cloudservices und umfasst die Vermietung von Recheninfrastruktur. Also Speicherplatz, Rechenleistung und Netzwerksicherheit. IaaS ist die Grundlage für weitere Cloudservices.

- Platform as a Service (PaaS)

Die Services bauen auf der oben beschriebenen IaaS auf. Der Kunde erhält nicht nur die Rechenleistung, sondern wird auch mit Plattform-Software zur Verwaltung der Daten unterstützt. - Software as a Service (SaaS)

Eine SaaS Anwendung kann direkt genutzt werden. Der Kunde muss sich nicht um Dinge wie Infrastruktur, Sicherheit oder Software kümmern, sondern kann direkt das Endprodukt nutzen. Als Endverbraucher kennen wir SaaS durch Software wie Excel oder Spotify.

In den letzten Jahren konzentrierte sich der Markt immer stärker. Konkurrenten wurden verdrängt. Die Unternehmen konkurrieren mittlerweile nicht mehr mit den besten Preisen, sondern mit den besten Dienstleistungen. Die größten Cloudanbieter Amazon Web Services, Microsoft Azure, Alibaba und Google Cloud kommen gemeinsam auf fast 80 % Marktanteil.

Geschäftsmodell

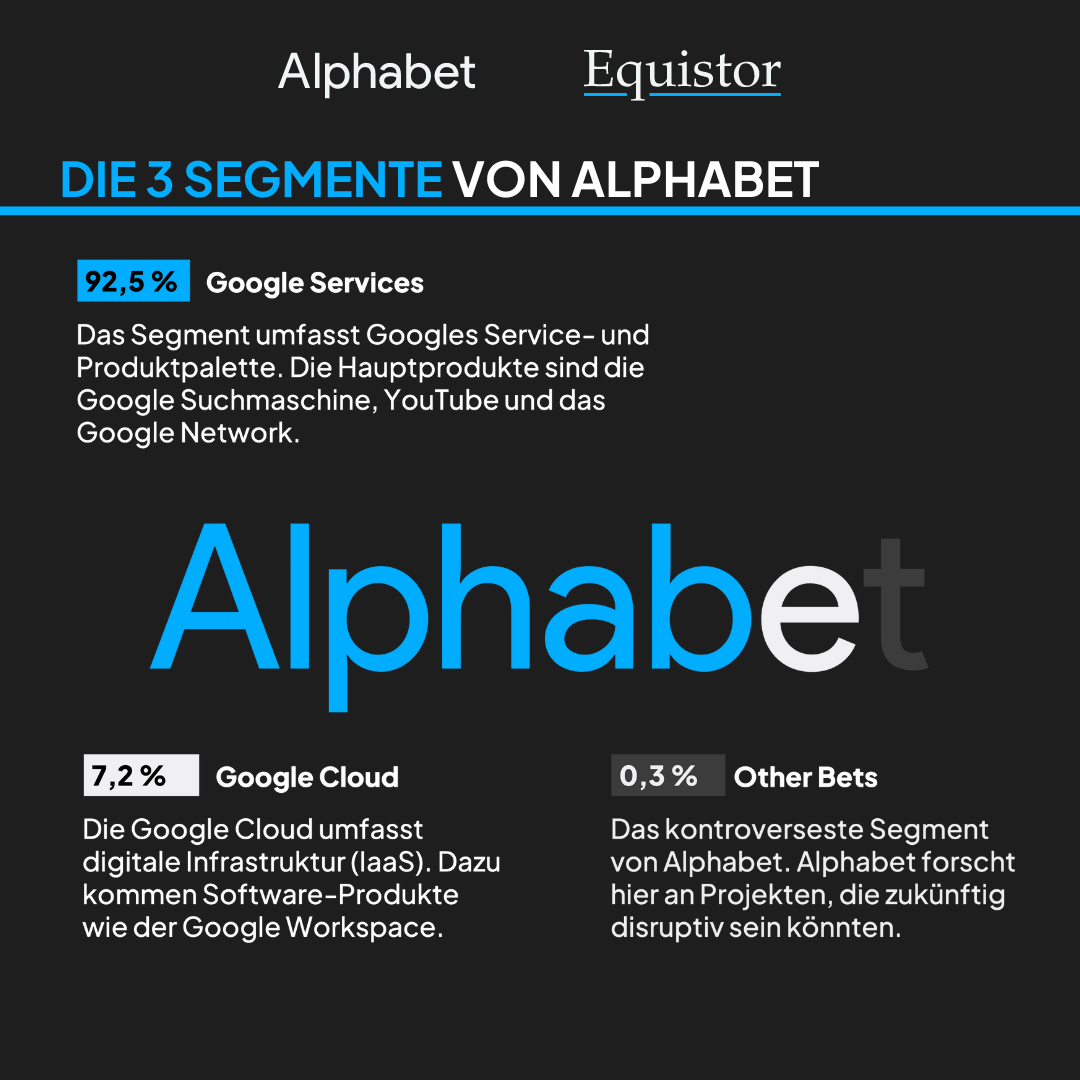

Alphabets Kerngeschäft ist das Werbegeschäft. Mit der Cloud konnte sich das Unternehmen jedoch etwas unabhängiger vom Werbegeschäft machen. Die Umsätze lassen sich in drei Segmente unterteilen:

Google Services

92,5 % der Umsätze kommen durch Werbeeinnahmen. Services wie die Google Suchmaschine, YouTube oder Android sind für User kostenlos. Grund dafür sind Werbekunden, welche Geld dafür zahlen, Werbung auf den unterschiedlichen Plattformen schalten zu dürfen.

Google Cloud

Das Segment ist für 7,2 % der Umsätze verantwortlich. Das Kernangebot der Google Cloud ist Infrastructure as a Service (IaaS). Google vermietet digitale Infrastruktur wie Server- und Speicherkapazitäten an Kunden. Diese müssen sich die Infrastruktur selbst einrichten und konfigurieren. Mit Google Drive und Workspace Angeboten dringt Google jedoch immer weiter in den Software-as-a-Service Markt vor. Bisher ist dieses Segment jedoch unprofitabel.

Other Bets

Nur 0,3 % der Umsätze kommen aus diesem Segment. Die Sparte wird immer wieder kontrovers diskutiert. Google investiert dort massig Kapital. Bisher ohne nennenswerte Durchbrüche. Viele Investoren fordern daher die Schließung des Segments, damit Investoren in Form von Dividende an dem Erfolg des Unternehmens beteiligt werden. Zu den wichtigsten Projekten gehören Waymo, Google Fiber oder Veriliy.

Fazit

Das starke Umsatzwachstum von Alphabet wird sich dem Ende neigen. Das Geschäftsmodell ist dringend auf neue Wachstumstreiber angewiesen. Alphabets Management geht mit der Other Bets Sparte den richtigen weg und versucht dem entgegenzuwirken.

Huch, das war’s noch nicht! Du willst noch mehr zu Alphabet wissen? Wie wäre eine Alphabet-Analyse mit Renditeerwartung. Equistor liefert dir tiefgründige Analysen inkl. Podcasts.

30 Tage kostenlos. Du kannst Equistor über unseren Link ohne Risiko testen. Du zahlst erst, wenn du begeistert bist:

: Definition, Berechnung & Beispiele")